Donaldo Trumpo politinis sugrįžimas praėjusią savaitę ne tik supurtė Amerikos politinį isteblišmentą, bet ir sukėlė JAV dolerio vertės šuolį. Tai tapo netikėta staigmena, ypač atsižvelgiant į finansų sektoriaus išreikštą atsargumą dėl galimo D. Trumpo sugrįžimo į Baltuosius rūmus.

Investuotojai, įžvelgiantys galimybes JAV rinkose, rodo susidomėjimą stiprėjančiu doleriu ir laukiamais pokyčiais ekonominėje politikoje. Europoje, priešingai, tvyro atsargumas ir susirūpinimas dėl augančio geopolitinio neapibrėžtumo, kuris dar labiau skatina kapitalo srautus į Ameriką.

Šis fenomenas pabrėžia, kaip politiniai pokyčiai gali turėti netikėtų pasekmių finansų rinkoms, ypač kai įsitraukia tokie kontraversiški veikėjai kaip Donaldas Trumpas.

Nepaisant to, dolerio kursas kyla, ypač euro atžvilgiu, ir nėra tiesioginio pagrindo manyti, kad jis vėl sumažės. Iš tikrųjų tai gali būti pats pirmas besiformuojančios naujos pusiausvyros ilgalaikiuose Amerikos ir Europos ekonomikų santykiuose požymis.

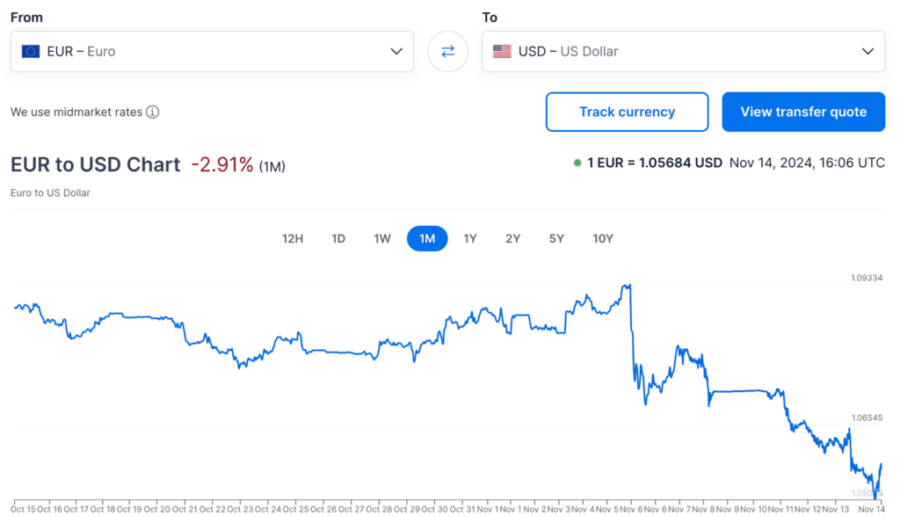

Prieš pereidami prie platesnių rinkos pokyčių po D. Trumpo išrinkimo aspektų, trumpai apžvelgsime, kokia yra dolerio ir euro kurso padėtis. 1a pav. primena, kiek dolerių per pastaruosius dešimt metų buvo galima nusipirkti už vieną eurą.

1 a

Euro ir dolerio kursas yra dviejų etapų. Nuo euro nukaldinimo iki 2022 m. vidurio kursas svyravo maždaug apie 1,10–1,15 JAV dolerio už vieną eurą, tačiau pasižymėjo gana dideliais svyravimais. Po 2022 m. vidurio kursas stabilizavosi ties maždaug 1,08 JAV dolerio už eurą, o jo svyravimai buvo daug mažesni.

1b

Kaip parodyta 1b pav., panašu, kad šį stabilumą sutrikdė praėjusią savaitę įvykę rinkimai.

Iš dolerio kurso stiprėjimo nuo lapkričio 5 d. neturėtume daryti pernelyg didelių išvadų, tačiau taip pat neturėtume jo atmesti kaip įprasto rinkos svyravimo. Pradėkime nuo to, kad, kaip parodyta 1a pav., euro ir JAV dolerio kursas pastaruosius porą metų buvo stebėtinai stabilus. Toks stabilumas nesibaigia dėl atsitiktinių priežasčių; JAV dolerio rinkos pirkėjai ir pardavėjai sukels naują valiutos kurso tendenciją tada ir tik tada, jei ta nauja tendencija bus pelningesnė už dabartinę.

Paprastai tariant, stabilus valiutos kursas – toks, koks yra nuo 2022 m. – duoda didelę naudą ekonominio nuspėjamumo požiūriu. Neapibrėžtumas brangiai kainuoja; mažesnis neapibrėžtumo lygis reiškia mažesnes verslo operacijų sąnaudas. Nauja valiutos kurso tendencija sutrikdo mažo neapibrėžtumo tendenciją, nes investuotojai mato didesnį pelną, susijusį su stiprėjančiu doleriu, negu su stabilios valiutos kurso tendencijos tęstinumu.

Didelis klausimas, žinoma, yra tas, iš kur tas pelnas bus gautas. Kadangi dolerio kurso kilimą akivaizdžiai paskatino D. Trumpo pergalė rinkimuose, JAV dolerių pirkėjų ir pardavėjų gaunama nauda turi būti išvestinė iš šios pergalės rinkimuose.

Išskyrus įprastas spekuliacijas ribiniu pelnu, kurių pasitaiko visose rinkose, nė viena iš D. Trumpo pergalės rinkimuose pelno išvestinių priemonių nėra trumpalaikės. Visos jos yra ilgalaikės.

Tai gali atrodyti kaip techninis dalykas, tačiau jis turi svarbių pasekmių Amerikos ekonomikai. Smarkiai pabrangus doleriui, federalinės vyriausybės skolos vertybinių popierių palūkanų normos sumažėjo. Tai buvo ypač pastebima trumpalaikių iždo vekselių atveju. Nors palūkanų normų sumažėjimas nėra didelis, jis pakeitė pusiausvyrą tarp trumpalaikių ir ilgalaikių iždo vertybinių popierių.

Nuo 2021 m. ilgalaikių vertybinių popierių palūkanų normos buvo mažesnės, o tai prieštarauja įprastam šių rinkų veikimui. Naujoji tendencija atkuria „natūralią“ pusiausvyrą su mažesnėmis trumpalaikių vertybinių popierių palūkanų normomis.

Tikėtina, kad į iždo skolos vertybinių popierių rinką plūsta investiciniai pinigai, nes investuotojai jaučiasi optimistiškiau dėl JAV vyriausybės gebėjimo nutraukti nesibaigiantį biudžeto deficitą. Nors prezidentas D. Trumpas per savo pirmąją 2017–2021 m. kadenciją nebuvo deficito šalininkas, šį kartą jis parodė bent šiokį tokį susidomėjimą vyriausybės išlaidų ribojimu.

Vienas apčiuopiamas pavyzdys – D. Trumpo pasiūlymas įsteigti naują Vyriausybės efektyvumo departamentą, DOGE. Šio departamento tikslas – sumažinti biurokratiją visoje federalinėje vyriausybėje, racionalizuoti išlaidų programas ir apskritai panaikinti švaistymą. DOGE vadovaus du sėkmingi verslininkai – Elonas Muskas ir Vivekas Ramasvamis (Vivek Ramaswamy), o tai, verslo ir mokesčių mokėtojų požiūriu, rodo rimtus šios idėjos ketinimus.

Dar neaišku, kiek išlaidų pavyks sumažinti dirbant DOGE, ypač atsižvelgiant į tai, kad pačiai DOGE veiklai reikės asignavimų. Didžiausias federalinės vyriausybės išlaidų straipsnis yra ne darbuotojų darbo užmokesčio fondas – tai teisės į išmokas, pagal kurias reikalavimus atitinkančioms žmonių grupėms skiriamos piniginės lėšos ir paslaugos natūra.

Vis dėlto, turėdamas tokius apčiuopiamus užmojus šiek tiek apriboti vyriausybės išlaidas, D. Trumpas signalizuoja apie naują fiskalinės politikos režimą. Jis gali būti pirmasis prezidentas nuo Billo Klintono laikų, kuris rimtai suinteresuotas apriboti valdžios sektoriaus išlaidas, ir pirmasis prezidentas, pasiryžęs struktūriškai reformuoti vyriausybę būtent šiuo tikslu.

Visa tai turėtų suteikti investuotojams svarių priežasčių norėti investuoti į JAV iždo skolos vertybinius popierius ir jų itin patikimus palūkanų mokėjimus.

2. Tiesioginės užsienio investicijos

Pastarąją savaitę stebimi euro ir JAV dolerio kurso pokyčiai nėra naujos didelės tiesioginių užsienio investicijų bangos JAV ekonomikoje požymis. Tačiau jie gali būti ženklas, kad užsienio bendrovės ruošiasi būsimoms investicijoms į gamybos įrenginius, įmonių įsigijimą ir pan. Jungtinėse Amerikos Valstijose.

Kaip neseniai aiškinau, D. Trumpui tapus prezidentu, būtų logiška, kad Europos bendrovės aktyviau dalyvautų JAV ekonomikoje. Jei D. Trumpas įvykdys savo pažadą į Europos muitus JAV produktams atsakyti atsakomaisiais muitais Europos eksportui, pelno pusiausvyra tarp tradicinės tarptautinės prekybos ir tiesioginių užsienio investicijų staiga pasikeis.

Trumpai tariant, tam tikru momentu dėl muitų bus pigiau gaminti vokiškus automobilius Jungtinėse Valstijose ir parduoti juos ten, nei gaminti juos Vokietijoje ir gabenti per vandenyną.

Daugelis Europos bendrovių jau dabar turi nemažai padalinių Jungtinėse Valstijose, įskaitant gamybos įmones. Tačiau Europos eksportui taikomi muitai turėtų pasekmių visai ES, įskaitant šalis, kurių įmonės tradiciškai nesteigia atstovybių JAV. Visiškai gali būti, kad šiuo metu stebime nedidelę tokių investuotojų bangą, kurie, prieš skirdami didesnius išteklius, bando „susipažinti“ su Amerika.

Jei iš tiesų matome pirmuosius didelio į Ameriką nukreiptų investicijų nutekėjimo iš Europos požymius, Europos vyriausybės turi visas priežastis nerimauti. Europai labai reikia, kad jos investuotojai liktų įsipareigoję savo šalims ir jų ekonomikai. Tačiau jei Europa neturi ką pasiūlyti, kad galėtų konkuruoti su tuo, ką siūlo Amerika, tuomet Europa gali kaltinti tik save.

Daktaras Svenas R. Larsonas (Sven R. Larson) yra Europos konservatorių žurnalo (European Conservative), kuriame jis reguliariai skelbia Europos ir Amerikos ekonomikos analizes, ekonominių straipsnių autorius. Jis yra dirbęs ekonomistu analitiniuose centruose ir politinių kampanijų patarėju. Taip pat yra kelių mokslinių straipsnių ir knygų autorius.

europeanconservative.com